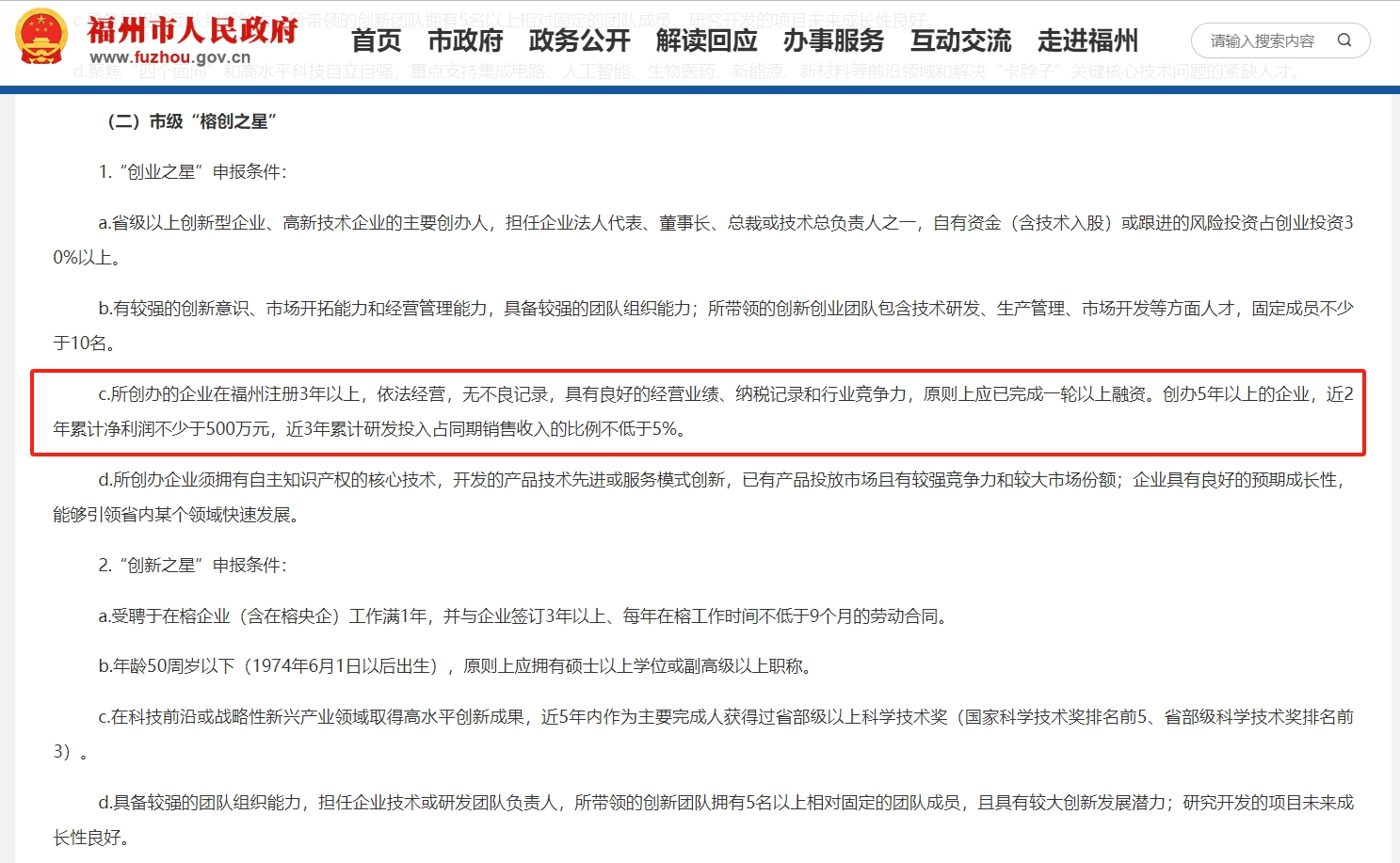

您的位置:首页 >热点 >

招商银行信用卡:以金融力量助推消费潜能释放

杭州的张先生最近正在翻修房子,借着近期杭州市政府的补贴政策,不光领到了超过1万元的家电补贴,还领到了招行信用卡的补贴券,把家里的家电家具都“焕新”了一遍。“以旧换新正当时啊!”

张先生的感慨背后,是政府的持续发力。加力提效实施宏观政策、进一步扩大内需、加大助企帮扶力度、促进房地产市场止跌回稳、努力提振资本市场……三季度以来,国家一揽子增量政策落地落实,在提振市场信心、提升发展质量方面发挥了重要作用,更成为提振消费的重要引擎。

政策成效显著,“可选消费”正当时

2023年,我国内需稳步扩大,消费持续恢复向好,对经济增长起到强大拉动作用,消费这匹传统“马车”对于发展的意义不言而喻。在凯恩斯经济学的理论框架中,需求不足是导致衰退的主要原因,经济刺激政策的核心就在于激活市场的需求端。因此,近期政府持续通过增加公共支出、减税或提供补贴等方式,直接增加市场上的总需求。

本轮政策对需求的刺激主要有两个显著特征,一是通过财政补贴、税收优惠、发放消费券等手段,把促消费和惠民生结合起来,促进中低收入群体增收,让消费者有更多资金用于消费,从而激发市场活力,提振消费行为。二是结合大规模设备更新和消费品以旧换新的“两新”政策推动大宗商品消费持续扩大。

整体看,本轮政策成效显著。国家统计部门数据显示,在消费品以旧换新政策的作用下,前三季度,限额以上单位家用电器和音像器材类零售额同比增长4.4%,其中9月份涉及以旧换新政策的汽车、家电、家居等产品的零售表现尤为抢眼。11月1日,中证1000可选消费指数报出4267.80点,该市场板块近一个月上涨7.32%,近三个月上涨24.17%,出现显著涨幅。该指数由1000家中证内地企业的可选消费品公司组成,专注于可选消费领域,涵盖了从电器、家居到电子商务的多个行业。可以看出,“可选消费”这股活水的潜能正被激发。

美好生活向往,蕴藏巨大消费潜力

宏观数据的变化背后,也存在微观个体选择的影响。近期,中消协发布调研报告显示,情绪释放成为影响年轻一代消费者决策的重要因素。对消费者来说,保障温饱的“必需消费”之外,“可选消费”承载的是平淡生活中的美好。它不只是物质的堆砌,更是生活品质的映射,是平凡日子里对幸福的无限憧憬。以“种草美好生活”为主题的内容平台小红书为例,近年家居家装内容蓬勃生长,3年来相关内容的笔记规模增长了6倍,相关品类的搜索量增加了3倍多。在今年“6·18”期间,有着51.8万粉丝的居家博主单场直播成交额破3000万元,带动了不少小众居家品牌成为百万品牌。数十万粉丝便能撬动千万元销售,一方面与此类商品单价有关,另一方面则是粉丝对于博主居家理念与品味的认可和赞同。

与家居消费类似,旅行消费表现出同样的反馈。“近年来,我们看到中国旅行者的跨国旅行方式更加个性和多元。”对于今年的冬季旅行季,Airbnb联合创始人柏思齐提到,除了东南亚的阳光和冲浪,瑞士、奥地利等欧洲滑雪胜地和日本北海道的热度也在快速攀升,更多人也选择奔赴南半球的反季之旅。人们对于世界的好奇心、对于品质生活的向往、对于人生意义的价值追寻,最终会在一次又一次“可选消费”的选择中显化。

《中国银行保险报》日前刊载的《释放可选消费潜力背后的金融逻辑》中曾分析,今天,随着社会生产力的发展,中国社会已经摆脱了基本生存的焦虑,更多的人开始追问人生之于温饱之上的价值和意义。看似非必需的“可选消费”,事实上正是社会高质量再生产的必需,也正是马斯洛需求金字塔顶端的幸福感、满足感、愉悦感、疗愈感、松弛感……从原来满足人类基本生存所需的大工业生产中,衍生出更加符合个性化和精细化的生产力和生产关系,商业肌理更加丰富而饱满。

金融的逻辑,为可选消费注入动能

政府的引领对于激活消费需求至关重要,但仅靠政府之力难以全面激发社会活力。作为“血液”的金融工具,亦发挥着重要作用。它不仅是连接供需的桥梁,更是激发消费潜力的催化剂。通过合理利用金融工具,可以在确保风险可控的前提下接力放大释放消费需求,激发经济活力,推动社会经济持续健康发展。

金融监管部门表示,将优化对消费重点领域的金融支持,鼓励金融机构积极开发符合不同消费群体特点的金融产品和服务,支持大宗商品消费,围绕教育、文化、体育、娱乐等重点领域,加强对服务消费的综合金融支持。

一方面,金融聚焦制造业、数字经济、科技创新、民营小微、交通物流领域,充分发挥金融要素保障和资源配置作用,统筹推进消费供给端扩容提升。如浙江地区持续加大对餐饮、文旅、文娱、体育及会展等传统线下行业,尤其是小微企业和个体工商户的信贷投放力度,通过灵活实施贷款展期、延期及续贷等方式,减轻其财务负担。上海地区印发关于更好发挥消费信贷促进消费提质升级作用的实施意见,鼓励金融机构发挥各自的竞争优势和差异化、专业化定位,推出个性化、定制化的消费信贷产品支持,例如支持金融机构与家装公司等合作联动,将消费信贷嵌入“家装链”等。

另一方面,通过改变“流动性约束”,加大信用卡金融服务力度、合理优化小额消费信贷利率、还款期限、授信额度等安排,并配合发放各类利息优惠券等举措,显著提高消费灵活性和便利性。例如,为践行金融工作的政治性、人民性,发挥信用卡在“扩内需、惠民生”的作用,招商银行信用卡一方面积极响应国家政策,推出以旧换新、分期购车活动;另一方面聚焦节假日、电商大促等多个热门消费档期,多渠道、多形式开展消费促动,持续促进各类民生领域的消费。

近期,招商银行信用卡在国家“以旧换新”财政补贴的基础上进一步加码,为消费者提供60元-100元的额外优惠。客户在活动指定的门店,使用62开头招商银行银联信用卡付款,可享受以旧换新招行专属加码补贴,目前已覆盖广东、深圳、浙江、湖南、四川、重庆、大连、福建、厦门、陕西、吉林等11个地区,将优惠传递给更多持卡人。为充分挖掘购车需求,促动客户汽车消费意愿,招商银行信用卡还积极试点灵活调整汽车分期产品首付比例,并开展线上、线下限时补贴活动,成功助力上万客户优惠购车。

与此同时,近期招行信用卡还推出了“礼迎新年 大集大鲤”活动。活动期间特邀用户完成集喵任务即可获得“锦鲤喵”,并可使用“锦鲤喵”参与限时拍好礼及随心兑优惠。通过这种互动方式,为持卡人的新年消费带来一层“仪式感”,支持人们更好地追求美好生活。

加大消费信贷支持,金融机构仍需关注风险

在发力“扩内需”之余,金融机构也需对风险保持警惕。有效消费需求暂未完全复苏,叠加贷款利率持续下降,将使风险防控压力攀升。2024年前三季度,上市银行大部分的净息差仍在下降,甚至出现了与不良率的倒挂。以信用卡为例,其行业风险从十年前就出现苗头。2014年起,伴随着互联网金融的兴起,消费金融行业加速扩张,以P2P网络贷款平台、小额贷款公司为代表的非持牌机构纷纷涌入,带来了多头授信、共债风险的持续累积;2017年,P2P、互联网金融整治等又加速风险挤出,并传导至信用卡行业。部分银行选择了下沉客户策略,做大生息资产规模,客观上以规模增长带来的分母扩张,缓释了实际加速累积的风险;也有银行选择与互联网平台合作,借助流量的优势实现快速获客扩张,进一步埋下了风险传导的隐患。金融机构如若按照传统模式继续加大消费信贷支持,未来将面临较大的风险防控压力。为维护市场秩序和金融业自身安全,加强宏观研判和风险防控尤为重要。

我国金融监管部门在银行业、信用卡发展的不同阶段陆续出台的相关规范性指引,已经逐渐形成了具有中国特色的信用卡行业监管模式,也为中国特色的信用卡行业健康有序发展提供了坚实的制度保障。相信在监管的有力领导下,信用卡行业能够迈入高质量发展新阶段,在风险可控、发展稳健的前提下,不断促进供需两端的双向奔赴,持续发挥“扩内需、惠民生”的助推器作用。

消费,不仅是生产的动力,也是产业链升级进化的起点和落脚点。金融以信贷之手,为消费者的选择权赋能,也为企业的产能扩张提供动力。近期数据已然显示出,一揽子增量政策“含金量”正不断提升,消费潜力得到大幅释放,内需红利逐步显现。可以预见,金融对消费的支撑作用将越来越明显,同时消费与金融的良性协同也将越来越顺畅,金融机构将持续践行金融工作的政治性、人民性,帮助人民实现对美好生活的追求。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。